电量传感器

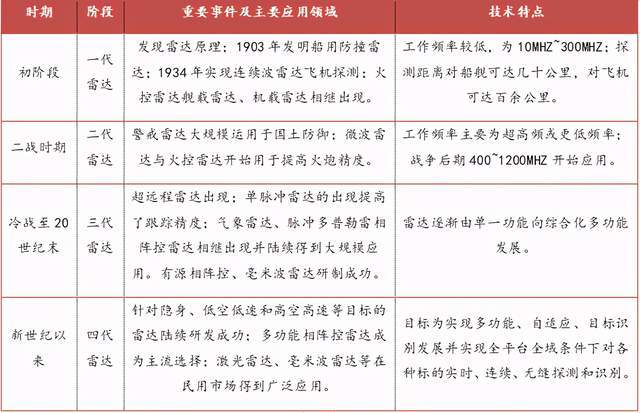

雷达通过发射电磁波对目标进行照射并接收其回波,由此获得目标至电磁波发射点的距离、距离变化率(径向速度)、方位、高度等信息。雷达传感器和传统意义上的传感器还是有一定的不同的,传统的传感器仅检测和测量目标的物理变化。而雷达传感器在恶劣天气或环境条件下也可以对目标的距离、速度等做测量。一个完整的雷达传感器包括雷达芯片,天线和电源。目前,雷达传感器市场以军用为主。根据前瞻产业研究院整理多个方面数据显示,2020年全球雷达市场规模达到了314亿美元左右,其中军用雷达约为192亿美元,占比61.15%。根据前瞻预测,未来军用雷达仍是雷达行业的重要领域,但伴随着智能驾驶等热潮的来临,民用雷达正在逐渐拉小这一差距。

从上图中雷达发展史能够准确的看出,目前主流的民用雷达为激光雷达和毫米波雷达,其主要的业绩驱动力是智能汽车的快速地发展带来的广阔的市场空间。汽车上安装毫米波雷达能轻松实现自适应巡航控制,前向防撞报警,盲点检测,辅助停车,辅助变道,自主巡航控制等高级驾驶辅助系统功能。

图13-全球毫米波雷达市场规模(资料来源:中商产业研究院,中信证券研究所)

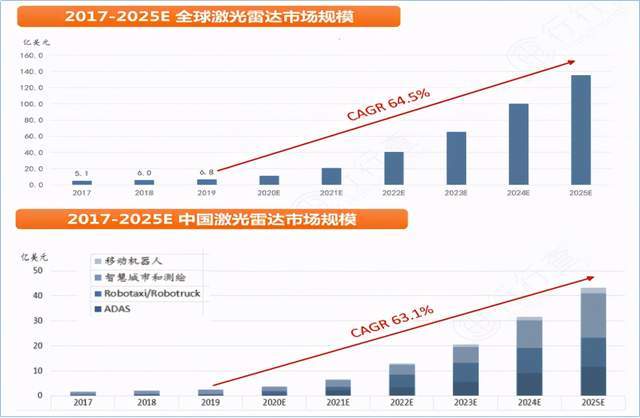

根据DIGITIMES Research多个方面数据显示,2018-2022年全球毫米波雷达市场将保持着平均41.74%的年增速快速地增长。预计全球毫米波雷达市场2022年市场规模可达到159.6亿美元,约合人民币1038.57亿元。激光雷达利用激光技术做测量的传感器,它由激光器、激光检测器和测量电路组成。激光雷达相较于毫米波雷达优点是能实现无接触远距离测量,速度快,精度高,量程大,抗光以及电干扰能力强等,其下游应用场景包含了无人驾驶、高级辅助驾驶、服务机器人、车联网等领域。未来随技术的推进和这些应用场景的扩展,市场空间较为广阔。根据沙利文的研究报告多个方面数据显示,2019-2025年激光雷达的全球市场规模和国内市场规模的年均复合增长率均超过63%。2025年全球和中国的市场规模可达到135.4亿美元和43.1亿美元。

激光雷达在前期发展较慢的根本原因是因为造价高,根据2015年的多个方面数据显示,激光雷达的成本在8000-80000美金之间,这也是特斯拉弃用激光雷达的根本原因之一。激光雷达大致上可以分为机械式激光雷达和半固态/固态式激光雷达,机械式激光雷达可以对周围环境进行360度的水平视场进行扫描,所以其造价成本比较高。而半固态式和固态式激光雷达只能对周围环境进行120度的水平视场进行扫描,造价成本要远远低于机械式激光雷达。随着近几年科技的进步和激光雷达需求提升,使得半固态式激光雷达的成本越来越低。以华为和北汽合作推出的极狐阿尔法S为例,其高配车总搭载了3颗华为研发的96线半固态激光雷达,预计每颗激光雷达的造价在300美元以内(依据:华为计划将激光雷达的成本降低至200美元甚至更低)。未来,固态式激光雷达将会是市场的主要趋势。

图14-激光雷达市场规模(资料来源:沙利文研究,禾赛科技招股说明书、西南证券)

从市场的竞争格局来看,激光雷达技术走在前列的国家有美国(Velodyne和Quanegy)、德国(IBEO)、加拿大(Leddar Tech)等国家,2019年北美和欧洲占据了全球市场占有率的75%,亚太地区(APAC)占市场占有率的25%。我国的激光雷达实力也正在崛起,慢慢的变多的激光雷达厂商加入这一行列,像是禾赛科技、北科天绘、镭神智能、等国产企业先后崛起,大疆也在2020年发布了千元级别的车用无人驾驶激光雷达。但是中国在上游的激光雷达芯片上其实是依赖进口,想要抢占市场占有率的话面对的压力还是蛮大的。

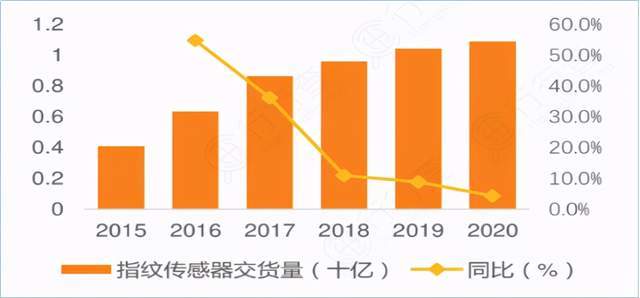

指纹传感器虽然在2018年的全球传感器市场的占比较高,为8%。但是预计未来几年指纹传感器的市场空间增速会放缓,根据CCID多个方面数据显示,2019年全球搭载指纹识别的智能手机出货量的渗透率已超越80%,市场趋于饱和。以指纹传感器细分市场的智能手机为例,苹果发布了全球首款指纹解锁手机iPhone5s,算是开启了智能传感器在智能手机中的应用。但是苹果从iPhone X以后就都换成了3D面部识别解锁,替换掉了原有指纹解锁功能,这也能够准确的看出未来指纹传感器在智能手机市场的应用可能会逐渐降低,被3D面部识别所替代。此外,在过去几年中,指纹传感器的均价因为价格战的原因下滑较快。根据Yole报告多个方面数据显示,指纹传感器在2016年是单价在3美元左右,大大地降低了指纹传感器厂商的盈利空间。此外,2016年由全屏智能手机带来的屏下指纹模组的新趋势也在2020年后转入存量时代,增速逐渐放缓。

图15-指纹传感器营收及增长(资料来源:Statista,天风证券研究所)

禾赛科技成立于2014年,专注于开辟无人驾驶领域,是全球领先的3D传感器(激光雷达)制造商。从公司的营收机构上来看,公司是以机械旋转式激光雷达为基本的产品,占到总营收的99.8%。禾赛科技在2019年无人驾驶市场的销售额超过了3700万美元,是全球无人驾驶领域销售金额最高的激光雷达供应商之一。公司在2020年1月份提交了科创板IPO申请,但最终因为一系列原因主动撤回了IPO。根本原因一是现在固态激光雷达因为成本低、损耗低等优势为主流产品,而公司在这一领域几乎空白的;第二个原因是公司和Velodyne专利诉讼事件的赔偿问题严重影响了公司净利(禾赛科技需要向Velodyne支付一次性专利许可补偿1.6亿元和后续按年支付合计约6000万元的专利许可使用费);最后一个缘由是频繁变动股权等问题。这样一些问题也可能使得禾赛科技在中国科创板的上市比较难,但是基于公司在机械旋转式激光雷达市场地位,还是值得持续关注的。

速腾聚创创立于2014年8月,是全球领先的智能激光雷达系统科技公司。通过激光雷达硬件、AI算法、芯片三大核心技术闭环,提供信息理解能力的智能激光雷达系统。公司的基本的产品有车规级固态激光雷达、机械式激光雷达、静态激光雷达、硬件融合技术,AI感知算法等。合作伙伴有上汽集团、吉利汽车、中国一汽、阿里巴巴、京东、Robot of Everything等覆盖全球各大自动驾驶科技公司、车企、一级供应商等。公司的产品技术已大范围的应用于无人驾驶及高级辅助驾驶乘用车、商用车,物流车,机器人,RoboTaxi,RoboTruck,RoboBus,车路协同,公共智慧交通等场景。此外,公司在2021年3月10日宣布首条车规级固态激光雷达产线启动定点项目的量产交付,成为国内首条车规级固态激光雷达量产线。但是公司目前没有上市,也没有提交任何IPO申请。

镭神智能成立于2015年2月,是全球领先的激光雷达及整体解决方案提供商之一。公司的基本的产品有机器人导航避障激光雷达、激光灭蚊机器人、激光成像雷达、无人驾驶激光防撞雷达、无人机定高激光雷达、车规级混合固态雷达、360°多线线线)、特种光纤激光器等,服务覆盖无人驾驶及汽车辅助驾驶、智慧交通、机器人、物流、安防、测绘、港口和工业自动化等八大产业生态圈。公司目前暂时没有上市。

大疆成立于2006年,目前已成长为全球消费级无人机的绝对龙头。除了消费级产品,大疆的产品还覆盖了公共安全、石油与天然气勘探建设、电力、测绘、农业等应用场景。但是消费级无人机是公司的主要收入来源,2019年占总营收的85%,而工业级的应用仅占总营收的15%。此外,在2021年4月份上海的车展上,大疆以Tier 1的身份进军到了自动驾驶领域,主要提供自主研发的核心芯片、激光雷达、毫米波雷达等各种传感器核心硬件出售给其他车企。公司目前暂未上市。

华为成立于1987年,商业模式涉及领域比较广泛,公司以构建万物互联的智能世界为主。目前拥有全球领先的Fabless半导体与器件设计能力,覆盖智慧视觉、智慧IoT、智慧媒体、智慧交通、手机终端等多个智能终端。2018年是华为宣布在法国东南部城市设立了法国的第五家研发中心,主攻传感器和软件开发。此外,华为智能汽车解决方案BU总裁王军去年透露,华为在武汉有一个光电技术研究中心,该中心总计有1万多员工主攻激光雷达研发技术。目前研发的96线半固态激光雷达应用在了北汽极狐阿尔法S系列,预估每颗单价不高于300美金,在激光雷达领域中算是性价比最高的产品了。

歌尔股份成立于2001年,公司主要营业业务包括精密零组件业务、智能声学整机业务和智能硬件业务。其中,精密零组件业务聚焦于声学、光学、微电子、结构件等方向,基本的产品包括微型扬声器/受话器、扬声器模组、触觉器件(马达)、微型麦克风、传感器、SiP系统级封装模组、VR光学器件及模组、AR光学器件、AR光机模组、精密结构件等,上述产品广泛应用于智能手机、平板电脑、智能无线耳机、VR/AR、智能可穿戴、智能家居等;智能声学整机业务聚焦于与声学、语音交互、人工智能等技术相关的产品方向,主要产品有智能无线耳机、有线/无线耳机、智能音箱等;智能硬件业务聚焦于与娱乐、健康、智能家居等相关的产品方向,主要产品包括VR虚拟现实/AR增强现实产品、智能可穿戴产品、智能家用电子游戏机及配件产品、智能家居产品等。公司的优势集中在声学、光学、MEMS微电子、精密制造等领域。

韦尔股份成立于2007年,目前公司半导体产品设计业务主要为图像传感器产品、触控与显示驱动集成芯片和其他半导体器件产品。产品主要应用在消费电子和工业领域,包括智能手机、平板电脑、笔记本电脑、网络摄像头、安全监控设备、数码相机、汽车和医疗成像等。韦尔股份是CIS图像传感器国内龙头企业,2019年CIS图像传感器全球占比为16%,全球排名第三。公司是通过收购美国豪威切入CIS图像传感器领域的,目前该部分业务是韦尔股份营收的主要来源,公司图像传感器产品中最主要的产品为 CMOS 图像传感器芯片,2020 年度实现营业收入1,469,692.38万元,占公司2020年度半导体产品设计研发业务营业收入的比例达85.11%。

赛微电子成立于2008年,是全球领先的MEMS代工龙头企业之一。主要产品及业务包括MEMS芯片的工艺开发及晶圆制造、特种电子业务(根据2020公司年报显示,此部分业务逐渐剥离)等,应用领域包括通信、生物医疗、工业科学、消费电子、航空航天、智能交通等。MEMS工艺开发和晶圆制造为公司的主营业务,在2020年占公司总营收的88.85%。目前公司在瑞典拥有一条成熟的8英寸和6英寸产线英寸产线已经在报告期内升级成为8英寸),产能在7000片/月的水平。

中芯国际成立于2000年,是全球领先的集成电路晶圆代工企业之一,主要为客户提供0.35微米至14纳米多种技术节点、不同工艺平台的集成电路晶圆代工及配套服务。公司集成电路晶圆代工业务以8英寸和12英寸的晶圆为主,其中公司研发的28纳米射频工艺平台和22纳米低功耗工艺平台已进入量产阶段,大范围的应用于各类物联网产品,以满足智能手机、数字电视、机顶盒、图像处理器、可穿戴设备以及消费性电子产品等需求。

晶方科技成立于2005年,是全球最大的CIS芯片封装测试厂商之一。公司的主营业务是传感器领域的封装测试业务,封装产品主要包括影像传感器芯片、生物身份识别芯片等,该等产品广泛应用在手机、安防监控、身份识别、汽车电子、3D 传感等电子领域。目前具备8英寸和12英寸晶圆级芯片片尺寸封装技术规模量产封装线.SZ)

华天科技成立于2003年,主要从事半导体集成电路封装测试业务,目前在全球封测行业市占率排名第六、国内第三。公司集成电路封装产品主要有DIP/SDIP、SOT、SOP、SSOP、TSSOP/ETSSOP、QFP/LQFP/TQFP、QFN/DFN、BGA/LGA、FC、MCM(MCP)、SiP、WLP、TSV、Bumping、MEMS、Fan-Out等多个系列。主要应用市场包括计算机、网络通讯、消费电子及智能移动终端、物联网、工业自动化控制、汽车电子等电子整机和智能化领域。

长电科技成立于1972年,主要为客户提供半导体微系统集成和封装测试一站式服务,包括集成电路的系统集成封装设计与特性仿真、晶圆中道封装及测试、系统级封装测试、芯片成品测试服务。目前公司的产品和技术涵盖了主流集成电路系统应用,包括网络通讯、移动终端、高性能计算、车载电子、大数据存储、人工智能与物联网、工业智造等领域。

必创科技成立于2004年,是一家智能传感器和光电仪器产品、系统解决方案和应用服务提供商,主营业务为工业监测系统、检测分析系统及MEMS传感器芯片的研发、生产和销售。公司的MEMS传感器芯片包括MEMS压力传感器芯片和压力传感器模组,公司主要针对汽车电子、消费类电子及医疗器械等领域客户提供产品定制化批量生产。

敏芯股份成立于2007年,主要从事 MEMS 传感器的研发与销售。目前,公司在现有MEMS 传感器芯片设计、晶圆制造、封装和测试等各环节都拥有了自主研发能力和核心技术,同时能够自主设计为 MEMS 传感器芯片提供信号转化、处理或驱动功能的 ASIC 芯片,并实现了MEMS 传感器全生产环节的国产化。公司目前基本的产品线包括 MEMS 麦克风、MEMS 压力传感器和 MEMS 惯性传感器(这三个领域和加速度计、陀螺仪、磁传感器以及惯性传感器组合在整个MEMS行业的市场规模合计占比超过50%),主要应用于智能手机、平板电脑、笔记本电脑、可穿戴设备和智能家居等消费电子产品领域,同时也逐渐在汽车和医疗等领域扩大应用,目前已使用公司产品的品牌包括华为、传音、小米、百度、阿里巴巴、联想、索尼、LG 等。

汉威科技成立于1998年,公司定的主要业务分为传感器业务和物联网综合解决方案。公司集传感器的研发、生产、销售为一体,产品覆盖气体、压力、流量、温度、湿度、加速度等门类。公司目前物联网解决方案主要的应用产经包括智慧安全系统解决方案、智慧环保系统解决方案、智慧城市系统解决方案以及智慧公用系统解决方案。根据公司2020年年报显示,公司的主要营收来源于物联网综合解决方案,占总营收的62.98%,而传感器仅占总营收的16.30%。

联创电子成立于2006年,2015年借壳汉麻产业成功上市,是国内老牌光学厂商。公司专业从事研发、生产及销售为智能手机、平板电脑、运动相机、智能驾驶、智能家居、VR/AR 等配套的光学镜头、摄像模组及触控显示一体化等关键光学、光电子产品的企业。公司的客户包括了与国际知名高级汽车辅助安全驾驶方案公司Mobileye、Nvidia、Tesla、GoPro、大疆、Instar360等全球知名企业。根据公司2020年上半年报告显示,触控显示和集成电路为公司主要的营收细分行业,占总营收的73.25%。

瑞声科技成立于 1993 年,主营业务有光学、声学、电磁传动\精密结构件、微机电系统等领域。根据公司2020年报信息显示,光学业务2020年营收16.3亿,同比增长52.7%(公司拟拆分光学业务独立上市);声学业务在2020年营收增速同比下跌3.1%;电磁传动\精密结构件业务2020年营收68.5亿,同比-11%;微机电系统业务2020年营收10.8亿元,同比上涨16.6%。公司以仿真技术为基础,利用强大的研发团队与先进的制造技术,结合大数据管理,持续为移动终端、机器人、无人驾驶汽车等智能设备提供硬件、软件高度结合的技术解决方案。

水晶光电成立于 2002 年,2008年在深圳交易所挂牌上市。公司的主要产品有光学元器件、生物识别、薄膜光学面板、新型显示、反光材料等。其中公司主导产品光学低通滤波器(OLPF)、红外截止滤光片及组立件(IRCF)和窄带滤光片(NBPF)产销量居全球前列。3D深度成像、光学元器件、增强显示(AR)组件、半导体封装光学元器件、微纳结构加工光学元器件等产品均已应用于全球知名消费电子、汽车电子、安防监控、工业应用企业的产品与服务中。从公司2020年年报中营收结构可以看出,光学元件器件的营收占比最高,为64.65%;薄膜光学面板的营收增速最快,同比增加了47.65%。

睿创微纳成立于2009年,是一家专业从事非制冷红外热成像与 MEMS 传感技术开发的半导体集成电路芯片企业,致力于专用集成电路、MEMS 传感器及红外成像产品的设计与制造。公司产品主要包括非制冷红外热成像 MEMS 芯片、红外热成像探测器、红外热成像机芯(成像机芯和测温机芯)、红外热像仪、激光产品及光电系统。产品主要应用于夜视观瞄、精确制导、光电载荷、车辆辅助驾驶光电系统以及安防监控、工业测温、人体体温筛查、汽车辅助驾驶、户外运动、消费电子、森林防火、医疗检测设备、消防、物联网等诸多领域。此外,公司与晶圆代工厂共建的 8 英寸MEMS 晶圆生产线已投入量产,产能达到每月 1500 片晶圆,可年产各类芯片 360 万颗。

奥比中光成立于 2013 年,是一家 AI 3D 感知技术方案提供商。公司拥有从芯片、算法,到系统、框架、上层应用支持的全栈技术能力。其 AI 3D 感知技术广泛应用于移动终端、智慧零售、智能服务、智能制造、智能安防、数字家庭等领域,在AI 3D感知领域专利申请量比肩微软、苹果,位居世界前列,成为全球第四家、亚洲第一家掌握AI 3D感知全领域技术的平台型科创企业。奥比中光将前沿的AI 3D感知技术突破性地广泛应用于移动终端、智慧零售、智能服务、智能制造、智能安防、数字家庭等领域,赋能传统行业转型升级。目前,奥比中光已经服务全球客户逾3000家,包括蚂蚁集团、OPPO、中国银联、惠普等知名品牌。截至2020 年 12 月,奥比中光已进行科创板上市辅导备案。

卓胜微成立于2012年,于2019年在深圳证券交易所创业板上市。司专注于射频集成电路领域的研究、开发与销售,主要向市场提供射频开关、射频低噪声放大器、射频滤波器、射频功率放大器等射频前端分立器件及各类模组产品,同时公司还对外提供低功耗蓝牙微控制器芯片。公司射频前端分立器件和射频模组产品主要应用于智能手机等移动智能终端产品,客户覆盖全球主要安卓手机厂商,同时还可应用于智能穿戴、通信基站、汽车电子、无人飞机、蓝牙耳机及网通组网设备等需要无线连接的领域。公司低功耗蓝牙微控制器芯片主要应用于智能家居、可穿戴设备等电子产品。

森霸传感成立于2005年,是一家集研发、设计、生产、销售及服务于一体的专业的光电传感器供应商。基本的产品包括热释电红外传感器系列和可见光传感器系列两大类,主要使用在于LED照明、安防、数码电子产品、智能交通、智能家居、可穿戴设备等领域。根据公司2020年报显示,热释电红外传感器为公司的主营业务,占总营收的76.6%。

和林科技成立于2012年,主营业务为微型精密电子零部件和元器件的研发、设计、生产和销售,目前产品最重要的包含精微屏蔽罩、精微连接器及零部件、精密结构件以及半导体芯片测试探针。2020年上半年这四个产品的营收占比分别为69.15%、6.71%、3.46%以及16.65%,可以看出精微屏蔽罩目前为公司的主营业务。此外,依据公司招股说明书显示,歌尔股份为公司的第一大客户,2017-2020年1-6月歌尔股份的销售金额占总营收的42.45%、46.95%、47.54%和48.20%,占比较高。

未来全球的传感器市场随着物联网和智能驾驶的来临成长确定性是比较高的。从细分领域来看CIS和MEMS传感器为未来两个增量比较大的市场,MEMS从规模上和增速上都大于CIS传感器。从应用场景来看,这两个细致划分领域未来业绩的成长主要是靠消费电子,像是手机、笔记本电脑、可穿戴设备、VR/AR等终端产品的带动。RF和雷达在未来几年的增长速度和增幅会优于CIS和MEMS,处在加速增长阶段。主要还是受益于智能汽车、智慧工业、智慧家庭等应用场景的发展。总体来看,这四个领域未来传感器市场受益最大和确定性最高的细分赛道。

目前我国有超过1700家企业从事传感器的研发和生产,整体的发展要落后欧美日等发达国家,特别是在高端传感器领域。但是随着近政府政策支持和企业研发的投入,这一差距逐渐缩小,特别是在一些细致划分领域,CIS、MEMS、RE和雷达均出现了比较优秀的中国企业。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。

上一篇:前景X3 关于ESC功用

下一篇:传感器工业网络站点平台孵化